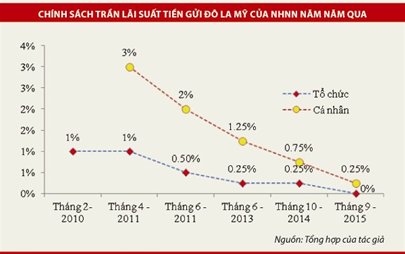

Thực ra, tỷ lệ đô la hóa (tính theo tỷ lệ tiền gửi ngoại tệ trên tổng tiền gửi trong hệ thống ngân hàng) đã giảm đáng kể trong những năm qua, từ mức 23,7% năm 2009 xuống còn trên dưới 14% trong một, hai năm nay (IMF 2014), nên không phải là vấn đề đáng quan ngại chính lúc này. Nếu nhìn vào thời điểm đưa ra quy định này, tức trong bối cảnh không gian điều chỉnh tỷ giá gần như không còn, thì chính sách này của NHNN chủ yếu nhằm để “kéo dài sức sống” cho tỷ giá ít nhất đến hết năm 2015.

Chính sách này có thể có một số tác động nhất định đến hành vi của người dân và doanh nghiệp, tùy theo vị thế của họ. Đối với những người nắm giữ ngoại tệ, họ sẽ cân nhắc khả năng chuyển sang tiền đồng, trong khi những người có tiền đồng cũng suy tính kỹ khả năng mua đô la Mỹ vào lúc này. Nếu giả sử NHNN sẽ không điều chỉnh tỷ giá từ nay đến cuối năm, tức việc nắm giữ đô la Mỹ sẽ không có bất cứ khoản lợi vốn (capital gain) nào thêm thì việc giảm trần lãi suất tiền gửi đô la Mỹ cũng có tác động ít nhiều lên hành vi nắm giữ đô la Mỹ của giới đầu tư. Đây cũng chính là mục tiêu kỳ vọng của NHNN, bởi nó giảm áp lực phần nào lên tỷ giá trong ngắn hạn. Trong khi đó, với tư cách là những kênh đầu tư thay thế, chứng khoán và bất động sản sẽ có sự hấp dẫn đôi chút so với tiền gửi ngoại tệ.

Tuy nhiên, nếu thị trường vẫn tiếp tục kỳ vọng rằng tỷ giá sẽ có khả năng tiếp tục được điều chỉnh trong những tháng cuối năm, hay thậm chí có thể chấp nhận qua những tháng đầu năm 2016, hoặc nếu tỷ giá phi chính thức gặp một số đợt sóng mới, đặc biệt khi chúng ta không thể loại trừ khả năng Cục Dự trữ liên bang Mỹ (FED) sẽ điều chỉnh lãi suất ngay trong năm nay, thì mức giảm trần lãi suất tiền gửi đô la Mỹ chỉ vài điểm phần trăm này không có ý nghĩa nhiều. Đó là chưa nói đến khả năng các ngân hàng sẽ cùng với khách hàng kéo dài thêm kỳ hạn của các khoản tiền gửi trước đây nhằm lách quy định thời điểm bắt đầu điều chỉnh lãi suất trần có hiệu lực. Tuy nhiên, nếu thị trường vẫn tiếp tục kỳ vọng rằng tỷ giá sẽ có khả năng tiếp tục được điều chỉnh trong những tháng cuối năm, hay thậm chí có thể chấp nhận qua những tháng đầu năm 2016, hoặc nếu tỷ giá phi chính thức gặp một số đợt sóng mới, đặc biệt khi chúng ta không thể loại trừ khả năng Cục Dự trữ liên bang Mỹ (FED) sẽ điều chỉnh lãi suất ngay trong năm nay, thì mức giảm trần lãi suất tiền gửi đô la Mỹ chỉ vài điểm phần trăm này không có ý nghĩa nhiều. Đó là chưa nói đến khả năng các ngân hàng sẽ cùng với khách hàng kéo dài thêm kỳ hạn của các khoản tiền gửi trước đây nhằm lách quy định thời điểm bắt đầu điều chỉnh lãi suất trần có hiệu lực.

Nếu chính sách này có thể giúp NHNN đạt được mục tiêu ổn định tỷ giá trong năm nay thì cái giá phải trả của nó cũng không phải là không có. Trước hết, việc giảm trần lãi suất tiền gửi có thể tác động kéo theo làm giảm lãi suất cho vay. Lãi suất cho vay ngoại tệ giảm sẽ càng khuyến khích hành vi vay nợ bằng ngoại tệ của các doanh nghiệp. Mặc dù không phải ai cũng dễ dàng vay ngoại tệ, song thực tế là có muôn vàn cách để lách các quy định vay ngoại tệ của NHNN, chưa kể thời gian qua điều khoản vay ngoại tệ đã được NHNN nới lỏng để theo đuổi mục tiêu tăng trưởng tín dụng của mình. Rủi ro sẽ nảy sinh khi các doanh nghiệp vay ngoại tệ nhưng nguồn thu chủ yếu để trả nợ lại không phải là ngoại tệ, khi đó buộc các doanh nghiệp này phải đi mua lại ngoại tệ để trả nợ. Hành vi này không chỉ gây ra rủi ro tỷ giá cho chính doanh nghiệp đó mà nó còn khiến cho áp lực tỷ giá kỳ hạn sẽ tăng lên.

Nói cách khác, với chính sách giảm trần lãi suất huy động đô la Mỹ của NHNN, tỷ giá giao ngay (spot exchange rate) có thể giảm áp lực đôi chút nhưng lại gây áp lực lên tỷ giá kỳ hạn (forward exchange rate). Thách thức về tỷ giá chỉ tạm thời đẩy qua đến hết năm 2015 để hoàn thành mục tiêu ngắn hạn chứ không hoàn toàn được giải quyết bằng công cụ chính sách tiền tệ kiểu này. Đặc biệt, chính sách này sẽ càng khuyến khích hành vi “chủ ý mắc sai lầm” của các “ông lớn” doanh nghiệp nhà nước như EVN, TKV hay PVN, giúp họ có lý do đổ thừa trách nhiệm cho NHNN và dồn thua lỗ lên vai người dân như chúng ta đã biết thời gian qua.

Ngoài ra, chính sách hành chính như vậy sẽ gây ra một số biến dạng thị trường, làm méo mó hành vi của nhà đầu tư và làm gia tăng chi phí giao dịch của xã hội.

Chưa kể, có giả thuyết chính sách “ngược dòng”, áp trần lãi suất thấp trong khi thế giới đang kỳ vọng FED sẽ tăng lãi suất đô la Mỹ trong nay mai, có khả năng làm các doanh nghiệp hay nhà đầu tư tìm cách chuyển ngoại tệ ra nước ngoài. Các doanh nghiệp xuất khẩu với nguồn thu ngoại tệ có được sẽ tìm cách duy trì nó ở các tài khoản nước ngoài thay vì chuyển ngoại tệ về nước. Cũng có giả thuyết rằng các doanh nghiệp còn có động cơ tạo ra các đơn hàng nhập khẩu “ảo” để tìm cách chuyển ngoại tệ ra ngoài. Kiều hối cũng có thể bị ảnh hưởng đôi chút. Tất nhiên sẽ phải cần thời gian và bằng chứng để kiểm chứng những giả thuyết này, song nếu điều đó là đúng thì áp lực lên cầu ngoại tệ có thể sẽ lấn át cả nguồn cung ngoại tệ giao ngay nhờ giảm trần lãi suất đô la Mỹ, và do vậy không hề giảm áp lực cho tỷ giá như NHNN mong muốn.

Thiết nghĩ, để giải quyết tận gốc bài toán tỷ giá ở Việt Nam thì không còn cách nào khác là phải xóa bỏ tận gốc cái “tội lỗi nguyên căn” của nó chứ những biện pháp như vậy chỉ là “xoa dầu” cho đỡ đau mà thôi.

(*) Chương trình Giảng dạy kinh tế Fulbright

|

Saturday, October 3, 2015

Mục tiêu thực sự là ổn định tỷ giá đến hết 2015

Thời báo Kinh tế Sài Gòn, ngày 02/10/2015, http://www.thesaigontimes.vn/136359/Muc-tieu-thuc-su-la-on-dinh-ty-gia-den-het-2015.html, Động thái giảm trần lãi suất tiền gửi bằng đô la Mỹ của Ngân hàng Nhà nước (NHNN), theo thông điệp chính sách của cơ quan này là nhằm ngăn chặn tình trạng găm giữ ngoại tệ của người dân và doanh nghiệp và xa hơn là giảm đô la hóa nền kinh tế. Nhưng...

Subscribe to:

Post Comments (Atom)

No comments:

Post a Comment